Qual è la Differenza tra Tolleranza al Rischio e Capacità di Rischio?

Data pubblicazione: 17 giugno 2024

Autore:

In evidenza

Nell'ambito della pianificazione finanziaria e degli investimenti, è essenziale comprendere la distinzione tra tolleranza al rischio e capacità di rischio. Questi due concetti, sebbene correlati, rappresentano aspetti diversi della gestione del rischio e possono influenzare significativamente le decisioni d'investimento e la strategia finanziaria complessiva. In questa newsletter, ti porterò ad esplorare le definizioni e le implicazioni di ciascun concetto, e ti fornirò un quadro chiaro per aiutarti a navigare meglio nel complesso mondo degli investimenti.

Tolleranza al Rischio

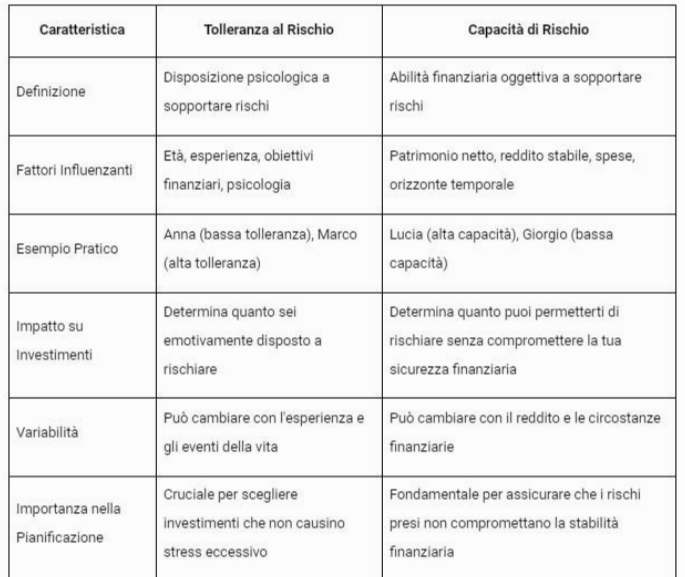

La tolleranza al rischio si riferisce alla tua predisposizione psicologica a sopportare le fluttuazioni e le potenziali perdite degli investimenti. In altre parole, è il livello di rischio che sei emotivamente e psicologicamente pronto a gestire senza sperimentare eccessivo stress o ansia. La tolleranza al rischio è influenzata da vari fattori personali, tra cui:

Età: In genere, gli investitori più giovani hanno una tolleranza al rischio maggiore, poiché hanno più tempo per recuperare eventuali drawdown / perdite temporanee.

Esperienza: Gli investitori con maggiore esperienza possono avere una tolleranza al rischio più alta, grazie a una migliore comprensione dei mercati e delle dinamiche di investimento.

Obiettivi finanziari: Gli obiettivi a lungo termine possono consentire una maggiore tolleranza al rischio rispetto agli obiettivi a breve termine.

Psicologia individuale: Alcune persone sono per natura più avverse al rischio anche a causa di pregresse esperienze negative, mentre altre sono più inclini a correre rischi in cerca di maggiori rendimenti (talvolta in modo sconsiderato).

Esempio Pratico di Tolleranza al Rischio

Immagina due investitori, Anna e Marco:

- Anna ha 35 anni, è una professionista con un buon stipendio e ha già accumulato un discreto patrimonio. È una persona tranquilla e metodica, e l'idea di vedere fluttuazioni significative nel valore del suo portafoglio la rende ansiosa. Anna preferisce investire in obbligazioni a basso rischio e fondi indicizzati meno volatili, anche se ciò comporta rendimenti potenzialmente inferiori nel lungo periodo. La sua tolleranza al rischio è bassa.

- Marco ha 30 anni, è un imprenditore di successo e ha una personalità avventurosa. Ha già sperimentato alti e bassi nel mondo degli affari e non si preoccupa troppo delle fluttuazioni di breve termine. Marco è disposto a investire in azioni di startup tecnologiche e criptovalute, accettando l'elevata volatilità in cambio di potenziali alti rendimenti. La sua tolleranza al rischio è alta.

Capacità di Rischio

La capacità di rischio, invece, riguarda la tua situazione finanziaria e la tua abilità oggettiva di assumere rischi. È determinata da fattori concreti e tangibili, come le tue risorse finanziarie, i flussi di reddito, le responsabilità e gli impegni finanziari. La capacità di rischio valuta quanto rischio puoi permetterti di prendere senza compromettere la tua sicurezza finanziaria. I principali fattori che influenzano la capacità di rischio includono:

Patrimonio netto: Maggiore è il tuo patrimonio netto complessivo, maggiore è la tua capacità di assorbire perdite senza compromettere il tuo tenore di vita.

Reddito stabile: Un reddito stabile e prevedibile aumenta la tua capacità di rischio, poiché fornisce una base finanziaria solida. Maggiore è il reddito e maggiore sarà la tua capacità di rischio reale.

Spese e obblighi: Spese elevate o responsabilità finanziarie significative, come un mutuo o le spese educative per i figli, possono ridurre la tua capacità di rischio.

Orizzonte temporale: Un lungo orizzonte temporale per gli investimenti può aumentare la tua capacità di rischio, poiché hai più tempo per recuperare eventuali perdite.

Esempio Pratico di Capacità di Rischio

Immagina due investitori, Lucia e Michele:

- Lucia è una professionista di 40 anni con un alto reddito annuale, pochi debiti e un patrimonio netto significativo. Ha anche un fondo di emergenza ben fornito che copre un anno di spese di vita. Lucia ha una capacità di rischio alta, poiché può permettersi di sopportare perdite a breve termine senza compromettere il suo stile di vita o i suoi obiettivi finanziari a lungo termine.

- Michele è un giovane padre di 35 anni con un reddito medio e significative responsabilità finanziarie, come un mutuo, le spese per l'educazione dei figli e pochi risparmi liquidi. Michele ha una capacità di rischio bassa, poiché una perdita significativa potrebbe mettere in pericolo la stabilità finanziaria della sua famiglia e il raggiungimento dei suoi obiettivi a breve termine.

Tabella di Confronto tra Tolleranza al Rischio e Capacità di Rischio

Integrare Tolleranza e Capacità di Rischio

Un piano finanziario efficace deve integrare sia la tua tolleranza al rischio che la tua capacità di rischio.

Ecco alcuni passaggi per farlo:

Analisi finanziaria: Lavorare con un bravo consulente finanziario è fondamentale per analizzare la tua VERA capacità di rischio. Questa valutazione terrà conto delle tue risorse finanziarie, delle tue entrate, delle tue spese e dei tuoi obiettivi.

Allineamento della strategia d'investimento: Costruisci un portafoglio di investimenti che rispecchi sia la tua tolleranza al rischio che la tua capacità di rischio. Ad esempio, se hai una bassa tolleranza al rischio ma una alta capacità di rischio, potresti scegliere investimenti meno volatili per sentirti a tuo agio e vivere meglio il processo.

Monitoraggio e aggiustamento: La tua tolleranza e capacità di rischio possono cambiare nel tempo a causa di cambiamenti nelle circostanze personali o di mercato. È importante rivedere periodicamente il tuo portafoglio e apportare modifiche se necessario.

Conosci i veri rischi di mercato: Il vero rischio è quello che non si vede, un mostro silenzioso che dorme e che potrebbe risvegliarsi da un momento all'altro… spesso nei mercati finanziari ci sono dei rischi nascosti e pochi conoscono. Più difficile da individuare è un rischio e maggiore saranno le sue implicazioni.

Conclusione

Comprendere la differenza tra tolleranza al rischio e capacità di rischio è essenziale per sviluppare una strategia d'investimento equilibrata e sostenibile. La tolleranza al rischio riguarda la tua predisposizione emotiva a sopportare perdite, mentre la capacità di rischio si concentra sulla tua abilità finanziaria di farlo. Integrare entrambi questi aspetti nel tuo processo decisionale ti aiuterà a costruire un portafoglio che non solo è allineato con i tuoi obiettivi finanziari, ma soprattutto INDISTRUTTIBILE e che ti permetta di investire senza pensieri e di dormire sonni tranquilli.

"Il rischio viene dal non sapere cosa stai facendo." - Warren Buffett

Questa frase del celebre investitore Warren Buffett sottolinea l'importanza di una conoscenza approfondita e di una strategia ben definita nella gestione del rischio. Assicurati di conoscere i tuoi limiti e di strutturare i tuoi investimenti in modo da navigare i mercati con fiducia e competenza.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

VIA DIAZ 41

36061, Bassano del Grappa

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Giorgio Tasca e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.